太阳成集团tyc7111cc“CARBON100”第24讲于1月5日开讲---低碳城同步进行直播,在线观看达82711人次,在讨论区有不少低碳粉们的热烈讨论。

此次讲座,我们邀请到了兰斯大学副教授,会计专业硕士课程负责人Yulia ALTUKHOVA-NYS做了题为《可持续会计核算的法国经验》的报告。

Yulia ALTUKHOVA-NYS从“可持续性会计争议”、“可持续性会计类型”、“强可持续性会计示例:法国经验”三方面进行讲解。

可持续性会计争议主要包括三方面内容。首先是弱可持续性与强可持续性的对立,弱可持续性中只有金融资本受到保护,而自然资本和人力资本只有在提供了足够的金融资本盈利能力的情况下才会受到保护,所以金融资本需要优先考虑。而强可持续性考虑了自然和人力资本,每种资本都受到单独保护。其次是单一重要性与双重重要性的对立,单一重要性指企业追求财务层面盈利的重要性,双重重要性指在追求企业盈利之外还要考虑到这种追求对自然环境和社会环境影响的重要性。最后是关于会计核算的手段的争议,目前可持续性会计核算的思路有三种,一是仅使用物理指标的核算;二是通过给资源、能源及碳排放等赋予分值的手段进行核算;三是使用货币的核算。

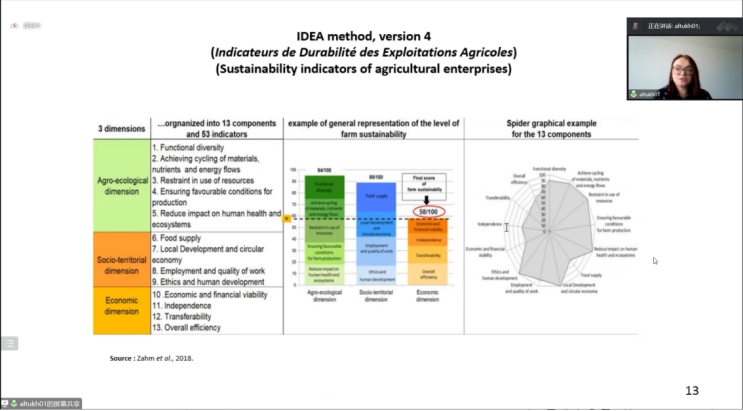

第二部分主要关于强可持续性和弱可持续性在不同类型的评估中的区别以及农业企业可持续发展指标。Yulia ALTUKHOVA-NYS详细讲解了使用货币还是非货币方法来核算不同类型的资本。通过分析,得出强可持续性会计不是专门为农业设计的,但是完善了农业指标体系。随后详细讲解了IDEA方法,在整个指标体系中,可将所有指标概括为农业生态维度、社会地域性维度以及经济维度三类,并可具体为13个组成部分和53个指标,且指出每个指标都与评级有关。

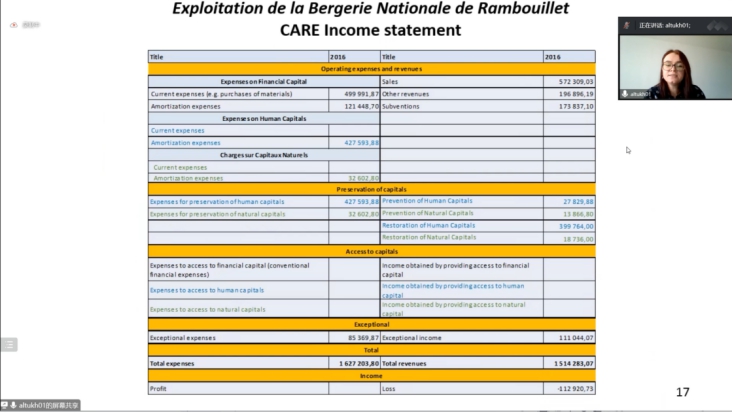

第三部分通过法国兰布依埃农场可持续会计核算的具体案例,讲解了用CARE核算法编制可持续性资产负债表以及损益表的过程。可以发现CARE核算法是一种强可持续性的会计核算模式,它让该农场将其运营过程中所涉及的环境资本和社会资本连通传统的金融资本一起纳入账簿进行核算,在此基础之上不断探索农产品价格,以确保该农场在经营中对这三类资本都进行有效的维护。

最后,Yulia ALTUKHOVA-NYS与线上观众进行交流互动,答疑解惑:

生态类产权无法确认、难以计量及核算的问题,请问老师有什么见解?

答:事实上,空气、水、土壤被认为是一种共同物品,任何企业都无法对公共物品的整体负责。但是,企业可以对其所开发、利用或破坏的公共物品部分进行维护,并将维护成本入账,这是CARE核算法所提供的解决思路。

从事生态产品价值实现相关业务的企业对生态类产品的会计信息是否有详细的介绍或披露?

答:据我所知,在法国已经有许多企业在进行此类披露,例如家乐福正在试点探索CARE核算法在其供应链中的应用,他们试图通过这种核算方法编制会计报表,近期有望披露相关研究的进展。还有一些企业参与了基于商品全生命周期评估的碳足迹信息披露。另外,有上百家企业成立了“基于科学目标的倡议联盟”(science based target initiative),他们试图通过更具探索性的方式实现此类信息的会计核算和信息披露。

上一条:【“CARBON100”第25讲|内容摘要】中国货币政策结构化演变方向:绿色金融 下一条:【“CARBON100”第23讲|内容摘要】“气候公约COP27及适应行动进展”

【关闭】